住宅ローン

家を建てるときのお金の準備と住宅ローンの基礎知識

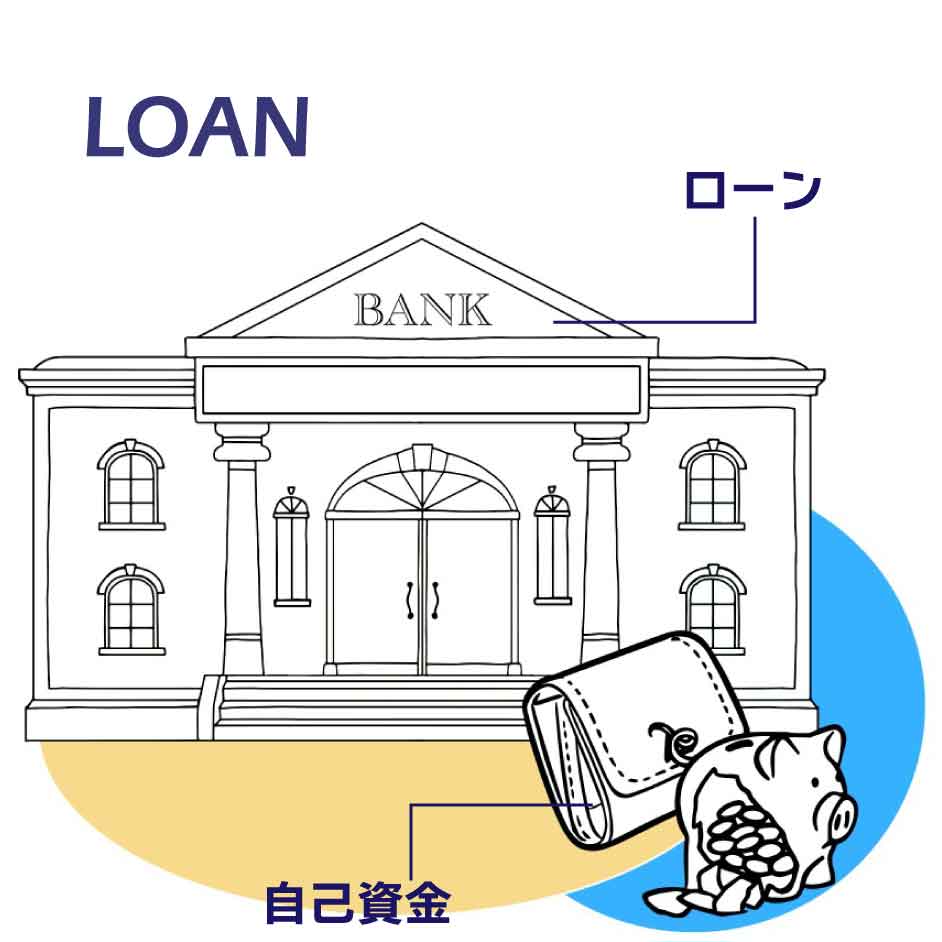

お金はどうやって準備する?

家づくりの資金は、住宅ローンと自己資金の組み合わせが一般的で

す。自己資金は総費用の2〜3割が目安ですが、 生活費や教育費も考慮し、 預貯金をすべて使い切らないよう注意が必要です。

住宅ローンとは

住宅ローンは主に土地代や本体工事費に充てられ、

基準金利と適用金利

基準金利(店頭表示金利)よりも、

金利の違いが返済額に与える影響

同じ3000万円を借りても、金利1.9%と2.9%

金利タイプの比較

全期間固定型

借入時から完済まで金利が変わらず、将来の返済額が明確。

固定期間選択型

3年、5年、10年など、一定期間は金利が固定。

変動型

半年ごとに金利が、5年ごとに返済額が見直されるタイプ。

住宅ローンの返済方法

繰り上げ返済

元金を一部または全額返済することで、利息を軽減できます。

元金均等返済

毎回同額の元金に利息を加えて返済。

元利均等返済

毎回の返済額が一定で管理しやすいですが、

住宅ローンに関わる保険とサービス

団体信用生命保険(団信)

契約者が死亡や高度障害になった場合にローン残高がゼロになる保

付帯サービス

子育て支援や買い物割引など、金利以外のメリットも増加中。

住宅ローンの選択肢

フラット35

全期間固定金利で安心感があり、

民間ローン

金融機関により条件やサービスが多様。

夫婦での住宅ローンの組み方

連帯保証

借り入れは一人、配偶者が連帯保証人に。

連帯債務

夫婦で借入額を合算し、平等に返済義務を負います。

ペアローン

夫婦がそれぞれ住宅ローンを組み、団信もそれぞれ適用。

住宅ローンのまとめ

住宅ローンの選び方や返済方法の理解は、